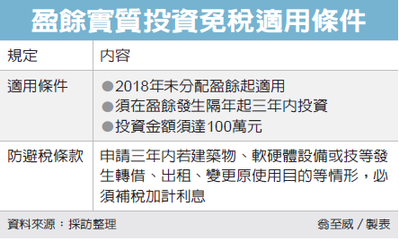

未分配盈餘投資免稅 三要件

配合《產業創新條例》修法、新增未分配盈餘實質投資免加徵5%營利事業所得稅,財政部近日預告相關子法,明訂三大適用要件,包括適用年度、投資時間以及投資金額,企業盈餘發生次年起三年內,以該盈餘投資的實際支出金額須達100萬元,才能適用。

產創條例今年修正通過,除了將四大租稅優惠延長十年,也新增23條之3,企業若以未分配盈餘進行實質投資,可列為未分配盈餘減除項目,免加徵5%營所稅,希望藉此提升國內投資動能,促進企業以盈餘進行實質投資。

配合這項修法,財政部近日也預告相關子法。首先,適用年度訂為2018年未分配盈餘,也就是當2020年5月申報2018年未分配盈餘時,實質投資就可作為減除項目。

第二項適用條件則為投資時間,草案明訂企業要適用產創條例23條之3,必須在盈餘發生年度的次年起三年內,以該盈餘從事實質投資,舉例來說,若盈餘發生年度為2018年,就必須在2021年前投資。

至於投資日認定上,財政部表示,如果是購買建築物,就是以完成所有權登記日為準;若是自建,則以營建署核發使用執照日為投資日。其餘投資,如軟硬體設備、技術等,就分別以交貨日或取得日期為準。

最後財政部也明訂實際支出金額門檻,包含建築物興建過程支付各期工程款或分期支付購置建築物、設備及技術價款等各項實際支出,必須達100萬元以上。

財政部提醒,草案中也明訂「防避稅條款」,若企業申請盈餘實質投資免稅後,在三年內又將建築物、設備或技術等轉借、出租、轉售、退貨等,或是變更使用目的遭稽徵機關查獲,就必須依規定補稅並加計利息。

不過,若是因為併購而移轉,在符合企業併購法規定下,且相關設備繼續供生產或營業用途,財政部仍會認定有落實實質投資,這種情況下就無需補稅。

《2019-10-03 23:07經濟日報 記者翁至威/台北報導 / 新聞轉載》